Dalla dipendenza alla consulenza

Evoluzione del rapporto tra banche e risparmiatori/investitori

Che il rapporto tra gli istituti di credito ed il risparmiatore italiano medio, non sia mai stato idilliaco è risaputo e si riscontra nei fatti e nei numeri.

Nei fatti perché il difficile rapporto tra una banca ed il suo cliente non è mai stato equilibrato, costruttivo e propositivo, ma per molto tempo è stata una relazione subalterna, dove da un lato c’era chi “suonava la musica” (la banca) e dall’altro lato chi stava in religioso silenzio (il risparmiatore), in attesa di conoscere le condizioni applicate ai propri conti. Emblematica è la classica domanda che per anni il cliente ha fatto al proprio interlocutore bancario: “che me das de interessi st’an?”. Da questa frase si rileva chiaramente che il rapporto non era equilibrato, ma semplicemente un dare e un avere, con l’aggravante che la direzione decisionale era una sola.

Questo equilibrio che è stato mantenuto indenne per decenni si è in parte modificato quando, per effetto dell’apertura di molte filiali sul territorio, è nata una maggiore concorrenza tra gli istituti di credito. La possibilità di poter cambiare banca ha creato tra i vari istituti una maggiore competizione ed una maggiore attenzione al proprio cliente. Inoltre, la normativa che ha autorizzato le surroghe dei mutui, ha liberato il cliente dal vincolo ipotecario con il proprio istituto permettendoli di accettare eventuali proposte migliorative fatte da un altro istituto che a costo zero sarebbe subentrato nel vecchio mutuo.

Va notata la tendenza di questi ultimi anni nell’accorpamento e fusioni tra vari istituti sia locali che nazionali, in parte stimolata dagli organi di controllo per rinforzare patrimonialmente gli istituti stessi, aspetto però che rischia di ridurre un sano principio di concorrenza.

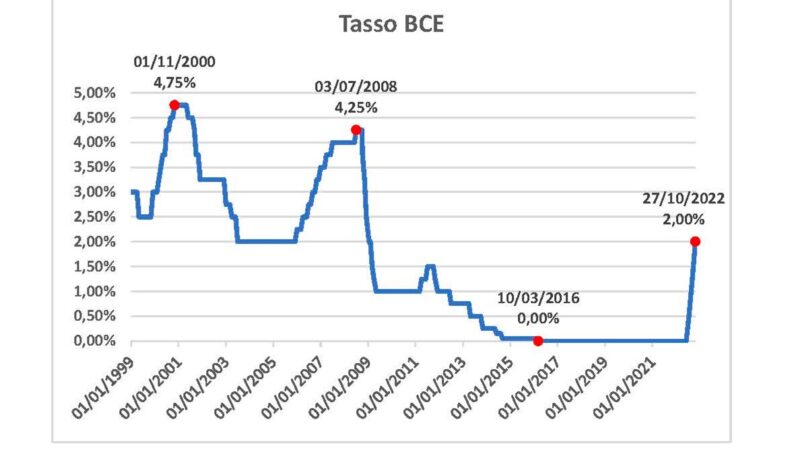

Come si diceva la relazione tra i due soggetti (banche e risparmiatori) è tuttora difficile, dimostrazione sono i numeri del risparmio delle famiglie rilevabile dai dati della Banca d’Italia del 2020. Infatti, nonostante tutte le esigenze e problematiche attuali e future che ogni famiglia media italiana deve affrontare, è assurdo pensare che la soluzione sia nell’avere il 28% delle risorse finanziarie depositate sui conti correnti a rendimento zero. Stiamo parlando di 1.348,7 miliardi che con una remunerazione del 2% genererebbero 27 miliardi di euro all’anno.

È difficile riscontrare una simile situazione in altri Paesi sviluppati e quindi la motivazione va ricercata da un lato dallo scarso interesse da parte degli istituti di credito del fornire altre soluzioni, oltre alla notoria difficoltà nell’erogare un diffuso e sufficiente grado di consulenza ai clienti, dal lato risparmiatori è evidente la ridotta cultura in temi finanziari che provoca un atteggiamento irrazionale e difensivo tale da recare un danno al patrimonio in termini reali nel tempo.

Se come anticipato la concorrenza ha dato inizio ad un minimo di presa di consapevolezza nei risparmiatori, va chiarito che la vera differenza si ottiene con una consulenza personalizzata che dia risposte concrete alle singole esigenze e obiettivi famigliari, attraverso una corretta pianificazione delle risorse attuali e future, in un contesto di piena consapevolezza del risparmiatore stesso.

Cioè il risparmiatore deve imparare ad utilizzare le risorse disponibili per soddisfare esigenze concrete (integrazione pensione, supporto ai figli per iniziative lavorative e per la casa, somme destinate al supporto economico nel periodo della terza età, ecc.) anche perché i vari enti pubblici delegati a fornire dette prestazioni non si trovano in situazioni ottimali di bilancio e quindi in futuro ridurranno le prestazioni.

A questo punto sorge un altro elemento di difficoltà nel rapporto tra operatori finanziari e risparmiatori, è il conflitto d’interessi. Questo si manifesta quando un dipendente di banca oppure un consulente finanziario propongono una soluzione d’investimento al cliente. Avendo a disposizione molti strumenti finanziari devono scegliere quello più adatto al cliente sulla base di una serie di fattori (miglior rendimento passato, maggiore solidità e sicurezza dello strumento data da parametri oggettivi verificabili, alto livello di liquidabilità, maggiore capacità dimostrata in passato nel proteggere il capitale nel caso di cali di mercato, minori costi per il cliente, ecc.).

Purtroppo si riscontra spesso che la scelta cade su un prodotto finanziario “della casa”, cioè uno strumento dove la banca proponente ha maggiore interesse al collocamento. Questa distorsione nel rapporto tra istituti e risparmiatori è ben conosciuta dagli organi di vigilanza, infatti negli anni sono state emanate diverse leggi e circolari che impongono una maggiore trasparenza nelle varie operazioni, ma siamo ancora ben lontani dagli obiettivi visto quello che si riscontra quotidianamente nella prassi operativa.

Una risposta a questo tema si sta formando, ed è data dal sempre maggiore interesse dei risparmiatori e delle imprese verso la Consulenza Indipendente. Quest’ultima è fornita da operatori che non hanno a disposizione “prodotti finanziari della casa” e quindi devono ricercare gli strumenti d’investimento adatti al cliente, attraverso un’analisi di tutti gli strumenti disponibili sui mercati, selezionandoli in base a criteri condivisi con i clienti stessi. Per capire se il vostro interlocutore vi da un consiglio corretto, controllate se:

• vi propone un’ampia rosa di prodotti anche non della casa;

• se i prodotti proposti vanno realmente a risolvere vostre effettive esigenze;

• se vengono evidenziate chiaramente le differenze di costo tra le varie soluzioni proposte.

Purtroppo abbiamo assistito in passato, anche in occasione delle testimonianze fatte dagli stessi operatori bancari in occasione dei procedimenti legati al fallimento di banche, che il fenomeno del conflitto d’interessi era sorretto da precise indicazioni e budget aziendali che spingevano verso il collocamento di prodotti come azioni e obbligazioni proprie, quest’ultime spesso anche subordinate. Nei prossimi numeri cercheremo di seguire un percorso informativo per i lettori, atto a creare una base di conoscenza degli strumenti finanziari perché l’elemento fondamentale è quello di conoscere per poter investire consapevolmente.