Aumenta la tensione sui mercati

Una serie incrociata di fattori sta influenzando i mercati

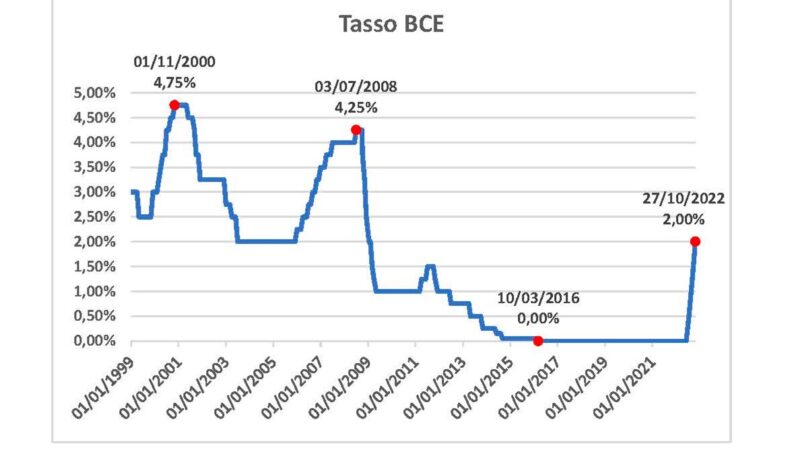

In quest’ultimo periodo ci sono diverse tensioni che stanno influenzando i mercati. Si va dalla geopolitica (tensione Russia/Ucraina) ad altri aspetti legati all’economia reale come l’impennata dei prezzi dell’energia, l’inflazione ai massimi storici degli ultimi decenni, i tassi d’interesse in forte crescita, in particolare negli USA.

I mercati in questa fase sono più sensibili rispetto a qualche mese fa, perché siamo di fronte a:

- un rischio di escalation provocata dallo scontro tra Russia e Paesi Nato che provocherebbe un incremento ulteriore del costo energetico in particolare in Europa e una serie di sanzioni incrociate che porterebbero a un rallentamento o una recessione economica;

- una fase incerta di ritorno alla normalità, dopo due anni di pandemia;

- un cambiamento strutturale dei tassi e dell’inflazione, dopo oltre 20 anni vissuti a livelli mai visti prima.

Va ricordato che i mercati filtrano quello che accade giornalmente, proiettando e stimando l’effetto che tali eventi avranno sul sistema economico nel breve, medio e lungo termine. Quindi, ogni notizia va pesata e valutata per capire cosa comporta e in un momento come questo, in cui ci sono notizie contrastanti, risulta difficile calibrare e fare una previsione certa, ma sarà per forza di cose mutevole nei giorni. Per questo motivo assistiamo ad una maggiore volatilità (sali e scendi anche violenti dei mercati).

Il risparmiatore riceve queste informazioni dai media e nella maggior parte dei casi è frastornato perché si tratta spesso di annunci che amplificano la notizia, senza fare seguire il tutto da una spiegazione dettagliata. Si trova spesso a subire dei messaggi a cui non riesce a dare un significato ed un peso reale. Tutto questo alimenta un senso di preoccupazione e/o di indifferenza, generato da una specifica reazione personale conseguente al proprio stato d’animo. I mercati sono molto influenzati dagli umori di breve, mentre il percorso di medio-lungo termine è basato su dati concreti.

Questo disagio nel non capire cosa sta succedendo sui mercati è spesso una caratteristica riscontrabile in molti risparmiatori ed è estremamente pericolosa. Il modo corretto dovrebbe essere quello di conoscere la propria situazione finanziaria, avere chiara la propria esposizione azionaria, quella in titoli a tasso fisso, ecc. In una fase come quella attuale, ogni risparmiatore dovrebbe aver fatto un’analisi dettagliata della propria situazione finanziaria, in modo tale che a seconda di come si evolvono le situazioni si possono individuare strategie efficienti che permettano di sfruttare, e non subire, la situazione.

Concretamente mi sto riferendo al fatto che:

- non sapere quale percentuale del patrimonio è investito in titoli a tasso fisso è un problema, visto che ci troviamo in una fase di tassi d’interesse in crescita;

- non sapere quale sia la percentuale totale di azioni detenuta (diretta oppure all’interno di fondi comuni, gestioni patrimoniali o polizze) è anch’esso un problema, dal momento che nei mesi recenti i mercati azionari hanno toccato i massimi storici e ora siamo in una fase di storno;

- non conoscere la percentuale di titoli a basso rating (poco solidi), è un problema, perché in un contesto come quello attuale, sono tra gli strumenti che maggiormente soffrono.

Quindi avere una conoscenza della propria situazione ti permette di essere consapevole dei rischi e delle opportunità che si potranno manifestare nei prossimi mesi. Tenere monitorata la propria situazione è complicato, se non hai una struttura che lo fa quotidianamente. Per fare questo ci sono strutture professionali dedicate.

Quello che deve pretendere il cliente, anche perché paga un costo di gestione e consulenza, è che queste informazioni siano date nel miglior modo, con estrema puntualità, oggettività e concretezza.

Dalla mia esperienza diretta, sono molti i risparmiatori che non dispongono di queste informazioni, da un lato perché le ritengono tecniche e difficili, dall’altro perché il suo referente non è strutturato per fornire quanto sopra descritto. Per questo è opportuno selezionare gli interlocutori in base a quello che sanno e dimostrano di saper fare. Un istituto di credito che si propone come la soluzione a tutte le esigenze in questo periodo non riesce a dare le giuste risposte alle richieste/esigenze della clientela.

Se non lo si è fatto è opportuno farlo ora, selezionando i propri interlocutori in due grandi gruppi:

- da un lato chi ti segue giornalmente nell’operatività e nella fornitura dei servizi bancari;

- dall’altro chi ti gestisce il patrimonio attraverso sistemi di analisi e selezione indipendente di investimenti efficienti.

È difficile trovare chi riesce a fare entrambe le cose, ma soprattutto riesce a fornire un servizio qualitativo che ogni cliente merita per sé e per il proprio risparmio, accumulato con grandi sacrifici.