Indebitamento italiano pubblico e privato

Analisi e confronto con gli altri Paesi

Si parla spesso di quanto sia elevato il debito pubblico del nostro Paese, in particolare quando il governo deve decidere se fare uno “scostamento (dal pareggio) di bilancio” per finanziare manovre a sostegno delle crisi (o urgenze) che ultimamente accadono troppo di frequente. Vediamo assieme alcuni dati sul nostro indebitamento e come siamo messi rispetto agli altri Paesi, sia per quanto riguarda il debito pubblico che quello privato di famiglie e imprese.

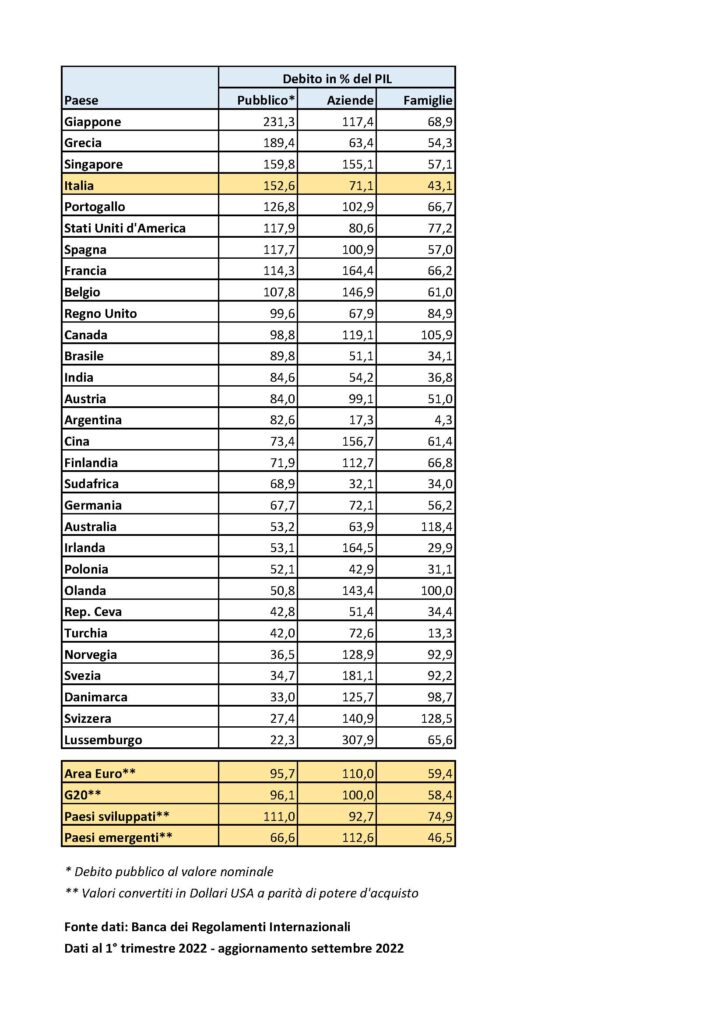

Nella tabella sono elencati i principali Paesi in ordine da quello con il maggior rapporto debito pubblico/PIL a quello meno indebitato. Possiamo notare che il Giappone è il primo con un debito che supera il 231% del PIL. Una cifra enorme, che si è formata a partire dagli anni ’90 quando, dopo lo scoppio della bolla immobiliare, il governo ha creato deficit per provare a far ripartire l’economia. Riesce però ad essere un debito sostenibile per due motivi: quasi il 90% è in mano alle banche giapponesi e alla banca centrale giapponese, e i tassi sono estremamente bassi (il titolo a 10 anni pagava a fine settembre lo 0,24% e quello trentennale l’1,4% annuo). I tassi bassi favoriscono anche l’indebitamento di famiglie e aziende, che per le prime è pari al 69% del PIL e al 117% per le seconde. Se facciamo una somma dei tre valori, superano il 417% del PIL.

Il debito pubblico italiano è pari a 2.770 miliardi di euro, ovvero circa 108 mila euro a famiglia, 46 mila euro per ogni cittadino. Se rapportato al nostro Prodotto Interno Lordo, è oltre il 152%, e ci collochiamo al quarto posto della tabella. Aziende e famiglie hanno però valori bassi: il debito delle aziende è solamente il 71,1% del PIL e quello delle famiglie il 43,1%. Quest’ultimo dato va letto assieme al dato della ricchezza degli italiani, che supera il 580% del PIL, tra liquidità e immobili. Se confrontato con gli altri Paesi sviluppati, il debito dei cittadini in rapporto al PIL è il più basso tra i Paesi occidentali e superiore solo a quello di Paesi emergenti come India, Brasile, Sudafrica. Invece Svizzera, Australia, Canada e Olanda hanno un debito privato famigliare che supera il loro PIL.

Se confrontiamo Italia e Germania, si capiscono i motivi dello spread. Il nostro debito pubblico/PIL è 2,25 volte quello tedesco (152,6% contro 67,7%), mentre il debito privato è allineato, addirittura leggermente inferiore quello italiano (-1% le imprese e -13% le famiglie).

A livello aggregato, i Paesi sviluppati hanno un debito pubblico pari al 111% del PIL, quello delle aziende pari al 92,7% e quello delle famiglie pari al 74,9%. I Paesi emergenti hanno invece un debito pubblico in rapporto al PIL (66%) che è quasi la metà di quello dei Paesi sviluppati. Anche il debito privato delle famiglie è basso, mediamente 46,5%, principalmente a causa dell’alto livello dei tassi di interesse applicati ai finanziamenti. Le aziende invece sono più indebitate, quasi come la somma di famiglie e stati.

Se restringiamo l’analisi ai soli Paesi dell’area Euro, vediamo che la media del debito pubblico è pari al 95,7%, ma con valori che vanno dal 189,4% della Grecia al 22,3% del Lussemburgo. Sono in pochi sotto la soglia del 60% imposta dal Trattato di Maastricht nel 1992. Infatti, tra le regole imposte dal trattato che ha gettato le basi dell’Unione Europea, c’è quella che impone che il disavanzo annuo di bilancio di un Paese non deve superare il 3% del PIL e il debito pubblico complessivo non deve superare il 60% del PIL. Ora, a causa della pandemia, questa regola è stata messa in stand-by, anche se già prima molti Paesi, tra cui l’Italia, non la rispettavano. In linea teorica, sarebbe necessario ridurre in 20 anni il debito fino al 60% del PIL, che per noi significherebbe il 4,6% all’anno.

Quanto costa all’Italia il debito pubblico e come è composto?

Fortunatamente il costo medio del nuovo debito emesso è stato in continuo calo negli anni. Nel 2000 il tasso medio dei titoli emessi dall’Italia era pari al 4,79%, nel 2021 solo lo 0,10%. Nei primi 9 mesi del 2022 è però risalito oltre l’1%. Un tasso basso comporta un sollievo per le casse dello stato ma una minore remunerazione per i risparmiatori che hanno sottoscritto i BTP, e viceversa. Oggi, i 2.295 miliardi di euro nominali di debito costano allo stato il 2,44%, ovvero spendiamo 66 miliardi di interessi ogni anno. In merito alla tipologia di titoli attualmente in circolazione, il 77% sono a tasso fisso, l’11% a tasso variabile e il 12% hanno un tasso indicizzato all’inflazione. La scadenza media è invece pari a 7,02 anni.