Attenzione ai vostri risparmi

Il 2020 è stato un anno molto particolare, è necessario verificare la situazione per non avere sorprese.

Conoscere l’evoluzione dei propri risparmi accumulati negli anni è, oltre che opportuno, particolarmente necessario in anni come questo.

Opportuno perché non ha senso lavorare, rinunciare a spese oggi per risparmiare, per poi lasciare le somme accumulate con fatica, in un conto nel massimo disinteresse. Sì, certo, disinteresse, perché nella maggior parte dei casi il risparmiatore si rivolge raramente alla banca, e quest’ultima non assume un ruolo attivo di Consulenza, ma si limita ad amministrare le somme conferite in modo passivo e senza una vera strategia.

Necessario perché in anni come quello che stiamo vivendo, con le scelte fatte man mano che si susseguono i vari contesti, si va ad incidere profondamente sul risultato di un investimento determinando un guadagno oppure una perdita.

Negli ultimi anni molti risparmiatori hanno deciso, visti i rendimenti minimi dei titoli di stato e delle obbligazioni bancarie, di investire in fondi comuni, gestioni patrimoniali oppure in polizze assicurative. Questo passaggio va nella corretta evoluzione del sistema finanziario, ma deve essere affiancato da un cambiamento nell’approccio del risparmiatore. Infatti, oggi è necessario seguire maggiormente la posizione in essere presso un istituto di credito, chiedendo di frequente informazioni, ed esigere di essere coinvolti nelle scelte e nelle decisioni che di volta in volta vengono prese da parte degli operatori incaricati. Un approccio passivo non va bene perché, come chiaramente evidenziato dalle tabelle allegate, gli strumenti finanziari sono molto diversi tra loro e la loro evoluzione nel tempo è mutevole. Non è detto che un investimento fatto in un periodo pre-COVID oggi sia ancora valido. Ma soprattutto, se nessuno segue costantemente il cliente comunicando i cambiamenti in corso, nelle fasi successive si pagano duramente le conseguenze.

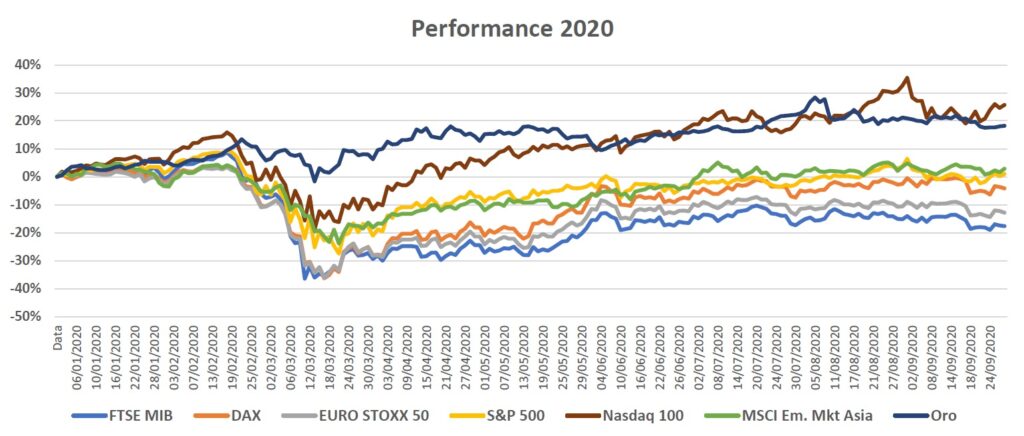

Infatti, se analizziamo attentamente il Grafico e la Tabella, ci rendiamo conto che dopo il notevole calo di marzo alcune borse hanno avuto una forte ripresa, mentre altre sono ancora molto negative. Se poi entriamo nel dettaglio dei singoli settori ci rendiamo conto che alcuni come la tecnologia e ricerca hanno performato notevolmente, mentre settori più “value” (sono definite “value” le aziende generalmente di grandi dimensioni che operano in settori stabili e che generano utili costanti negli anni) sono pesantemente negativi rispetto al 01.01.2020.

Per la gestione del risparmio la banca trattiene una commissione annua che molto spesso viene evidenziata parzialmente nei rendiconti, in quanto trattenuta alla fonte. Si tratta di una percentuale significativa che viene applicata sulle somme in gestione al fine di compensare la banca per l’attività costante di analisi, selezione e consulenza fatta al cliente allo scopo di metterlo nelle condizioni di poter ben amministrare il proprio patrimonio finanziario. Il problema è che spesso a fronte di costi trattenuti non c’è una effettiva attività da parte degli operatori incaricati dalla banca, spesso perché devono seguire molte posizioni oppure perché si concentrano su quei clienti che dispongono di importi più consistenti. Desidero al riguardo ricordare che la recente normativa europea ha stabilito che il risparmiatore ha il diritto di chiedere al proprio Istituto il RENDICONTO MIFID 2 (l’ultimo disponibile è quello del 2019), dal quale si evincono tutti i costi sostenuti, indipendentemente dalle somme in gestione.

Se vogliamo cercare le motivazioni che hanno determinato le notevoli differenze nelle performance per singolo settore, va detto:

- che questa crisi pandemica si innesca in un contesto economico già sofferente per effetto della crisi finanziaria del 2007/2008 solo in parte risolta, provocando diverse criticità a seconda del singolo settore;

- ci troviamo in una fase di notevole cambiamento definito come “rivoluzione digitale”. Cioè siamo in un contesto dove il sempre maggiore utilizzo della tecnologia in tutti i settori, sta determinando dei mutamenti profondi nei vari settori economici e non tutte le aziende sono in grado di mantenere il passo con questa evoluzione;

- da parte degli organismi pubblici è in corso uno stimolo con politiche di indirizzo e sostegno economico in particolare al settore della “green economy”. Pensiamo ad esempio a quante risorse saranno destinate nei prossimi anni dal piano di investimenti europeo previsto dal Recovery Fund.

Visti i recenti sviluppi della pandemia con quella che è stata definita come la “seconda ondata” del virus, suggerisco alcune cose da fare urgentemente, chiedendo al vostro istituto dove avete conferito i vostri risparmi:

- una situazione aggiornata dei conti con evidenza del rendimento da inizio anno, la ripartizione tra le varie asset class (obbligazionario, azionario, ecc.), i pesi delle singole aree geografiche e nei singoli settori (tecnologia, sanità, energia, finanziario, ecc.)

- il report MIFID 2 con evidenza di tutti i costi che state sostenendo, diretti e indiretti

- individuazione della strategia applicata dalla banca in questa fase e quali saranno i passi futuri

È evidente che se non avete delle risposte puntuali e complete in merito ai punti sopra riportati, è opportuno rivolgervi ad un altro operatore e confrontare se le modalità operative di quest’ultimo rispondono meglio alle vostre aspettative.