Il riscatto di laurea agevolato

Caratteristiche ed esempio pratico

Nelle ultime settimane si è ripreso a parlare di riforma delle pensioni, con il possibile addio a Quota 100 a fine anno. Tra le varie opzioni ad oggi disponibili per anticipare il pensionamento c’è il riscatto del corso di laurea, che permette appunto di valorizzare ai fini pensionistici gli anni del proprio corso di studi. Introdotto con il D.lgs. 184/1997, nel 2019 è stato creato il Riscatto Agevolato, ovvero la possibilità, in alcuni casi, di calcolare in modo forfettario il costo del riscatto di laurea. È conveniente? Vediamo meglio di cosa si tratta, anche con un esempio.

A chi è rivolto?

Il riscatto di laurea è rivolto a tutti coloro che abbiano conseguito il diploma di laurea o titolo equiparato, in particolare:

• i diplomi universitari (corsi di durata non inferiore a due anni e non superiore a tre);

• i diplomi di laurea (corsi di durata non inferiore a quattro e non superiore a sei anni);

• i diplomi di specializzazione che si conseguono successivamente alla Laurea ed al termine di un corso di durata non inferiore a due anni;

• i dottorati di ricerca i cui corsi sono regolati da specifiche disposizioni di legge;

• Laurea (L), al termine di un corso di durata triennale;

• Laurea specialistica (LS), al termine di un corso di durata biennale cui si accede con la laurea.

Sono inoltre riscattabili i diplomi rilasciati dagli Istituti di Alta Formazione Artistica e Musicale relativi ai nuovi corsi attivati a decorrere dall’anno accademico 2005-2006 e che danno luogo al conseguimento dei seguenti titoli di studio: diploma accademico di primo livello, diploma accademico di secondo livello, diploma di specializzazione, diploma accademico di formazione alla ricerca.

Il riscatto può riguardare tutti gli anni o solo alcuni di essi e si possono riscattare anche due o più corsi interi di laurea.

Cosa è escluso?

Non è possibile riscattare gli anni di iscrizione fuori corso e quelli già coperti da contribuzione obbligatoria o figurativa o da riscatto (ad esempio gli anni di studio/lavoro). Non sono infine riscattabili gli anni di studio che non hanno portato all’ottenimento del diploma.

Il riscatto agevolato: requisiti e modalità di calcolo.

L’onere agevolato si applica solamente agli anni di studio che, ai fini del calcolo della pensione, rientrano tra quelli a cui viene applicato il metodo di calcolo contributivo (non quello retributivo). Con la circolare dello scorso aprile, l’INPS ha riconfermato che si può applicare il metodo agevolato anche a chi ha chiesto il ricalcolo della propria posizione secondo il metodo contributivo, a patto che questa richiesta sia fatta prima di quella del riscatto di laurea.

Il costo del riscatto agevolato è uguale per tutti e si calcola moltiplicando 15.953 euro (l’importo del reddito minimo INPS di artigiani e commercianti nel 2021) per l’aliquota del 33%, ovvero 5.264,49 euro per ogni anno di corso.

Chi vuole riscattare tutti i 5 anni dell’università deve quindi versare 26.322,45 euro, in un’unica soluzione oppure rateizzato in 120 rate mensili.

Questo importo è totalmente deducibile: ad esempio, una persona con un reddito imponibile di 35.000 euro avrebbe un risparmio di imposte di 7.624 euro a fronte di un versamento all’INPS di 26.322,45 euro e quindi un esborso netto di 18.698 euro.

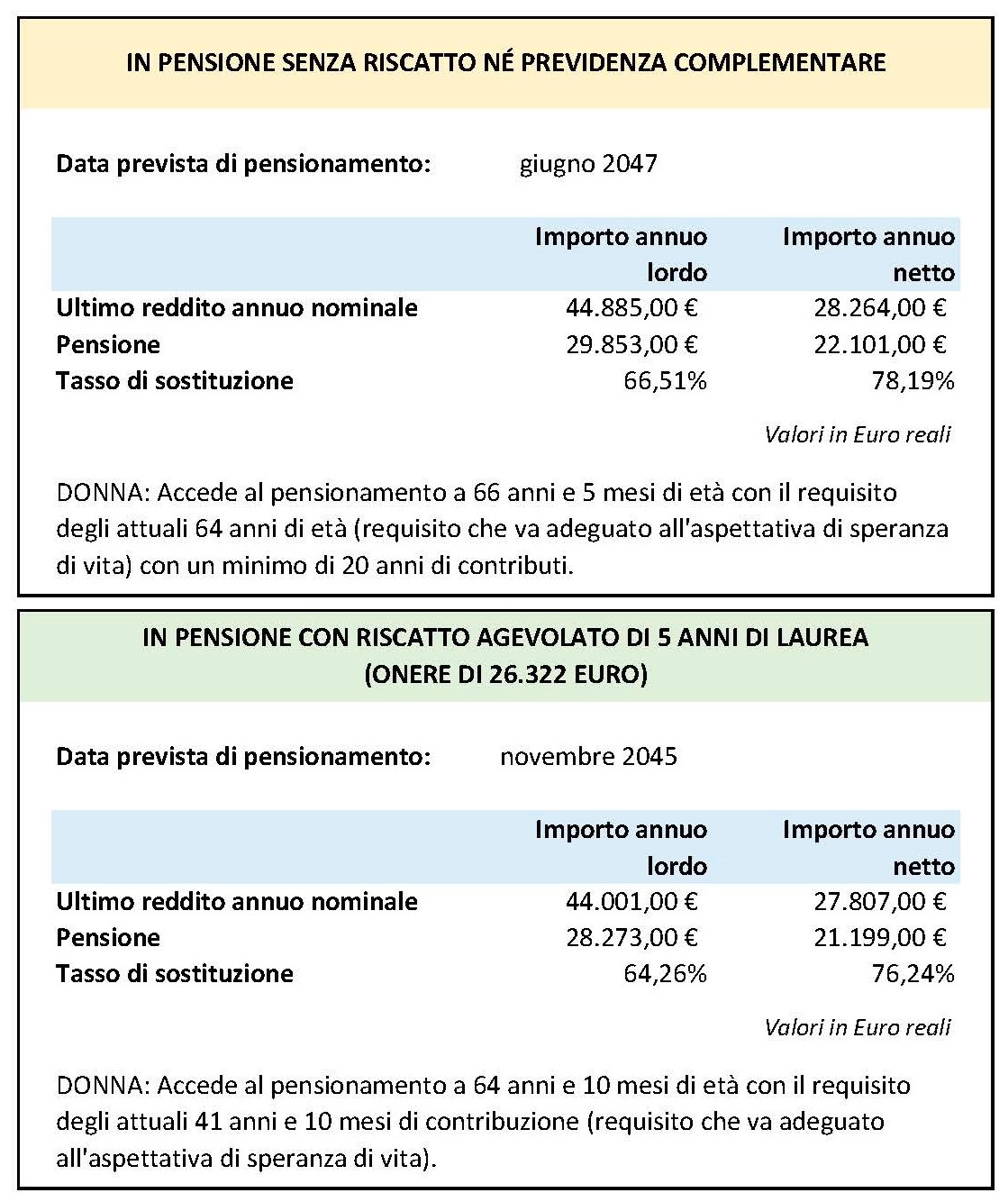

Quali sono gli effetti del riscatto di laurea? Ecco un esempio.

La simulazione che ha effettuato Consultique per conto di Corriere.it*, ha preso come esempio una donna nata nel 1981, che ha iniziato a lavorare nel 2007 e che oggi percepisce uno stipendio lordo annuo di 35mila euro.

È stata ipotizzata un’inflazione costante del 2% e una crescita dei redditi futuri dell’1% sopra l’inflazione. Inoltre, è stata presa in considerazione anche la reversibilità della pensione al 100 per cento. Per lei è stato stimato un reddito netto da pensione pari a 22.101 euro annui con accesso alla pensione a 66 anni di età e 5 mesi. Il tasso di sostituzione sarebbe pari pertanto al 78,19% (sul netto).

Riscattando la laurea in forma agevolata, riuscirebbe a ritirarsi dalla vita lavorativa in anticipo di circa un anno e mezzo, a 64 anni e 10 mesi, con un netto annuo di 21.119 euro e un tasso di sostituzione del 76,24% (salirebbe all’80,02% con il riscatto tradizionale, che per il soggetto in questione avrebbe un costo molto più alto: 57.750 euro).

Quindi conviene riscattare gli anni della laurea?

Il riscatto agevolato è sicuramente molto interessante se paragonato al riscatto tradizionale perché fa risparmiare molti contributi. Va però analizzata bene la situazione specifica di ognuno, in base all’età, agli anni di contributi versati e alle proprie esigenze. L’analisi deve prevedere inoltre un’ipotesi di adesione alle forme pensionistiche integrative. Nella situazione dell’esempio, a fronte di un esborso importante per riscattare 5 anni di università (18.698 euro effettivi, ovvero il 74% del reddito netto di un anno), si riesce a smettere di lavorare un anno e 7 mesi prima, ma con una riduzione stimata della pensione di 982 euro annui.