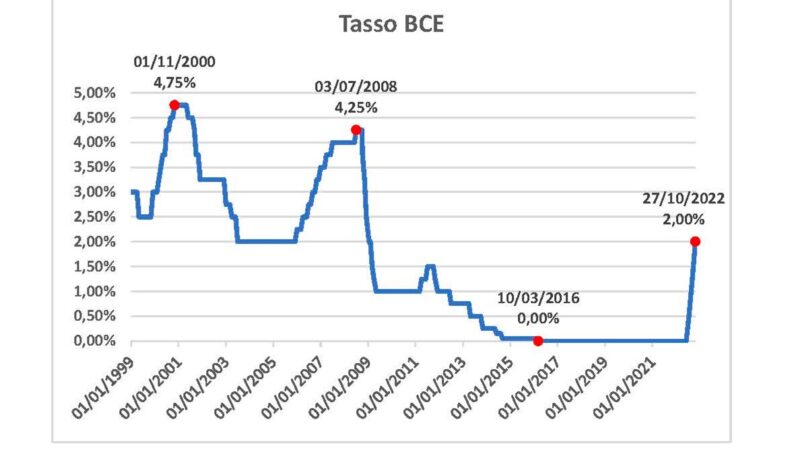

Risale ad A- il rating della provincia di Trento, ma è vincolato dal rating dell’Italia

Ad ogni soggetto privato e pubblico, quando chiede a terzi di essere finanziato, viene assegnato un rating, ovvero un grado di affidabilità economica. Lo ha l’azienda che chiede alla banca un finanziamento per aprire un nuovo stabilimento, così come lo stato italiano e anche la nostra Provincia di Trento.

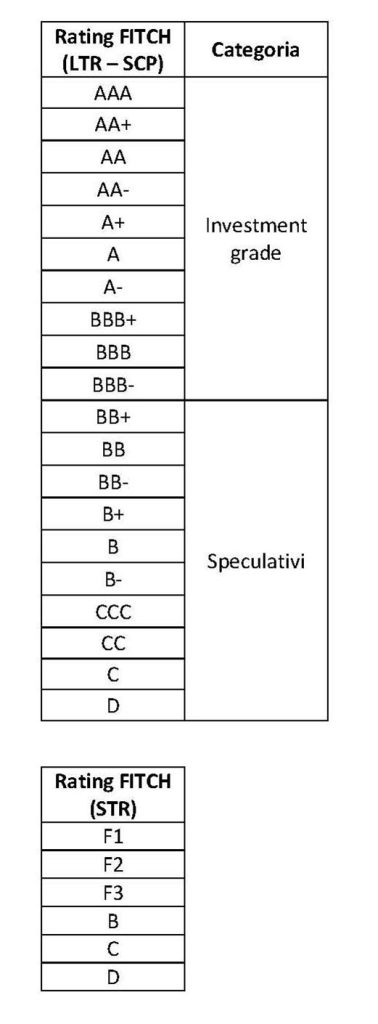

Nella tabella sono elencati i rating dal migliore al peggiore, ovvero da quello assegnato al soggetto più sano a quello delle aziende a rischio di fallimento. Il rating è correlato inversamente al tasso di interesse che il soggetto deve pagare per essere finanziato: più alto è il rating, più basso sarà il tasso d’interesse, e viceversa. Guardando dalla prospettiva dell’investitore che finanzia l’azienda o l’ente pubblico, i rating dalla AAA alla BBB sono considerati “investment grade”, mente quelli sotto la BB sono definiti “speculativi” o “titoli spazzatura”.

In merito alla Provincia di Trento, la società di rating americana Fitch ha assegnato 3 rating: uno a lungo termine (LTR), uno a breve termine (STR) e lo “Standalone Credit Profile” (SCP) ovvero il rating della provincia presa da sola, senza considerare l’influenza di potenziali fattori esterni, come ad esempio una variazione della normativa nazionale che vada a modificare le nostre entrate o uscite provinciali oppure situazioni particolari che impongano trasferimenti di liquidità alle casse dello stato.

In dettaglio, Fitch considera da tripla A la nostra provincia, infatti ha assegnato aaa allo Standalone Credit Profile SCP: abbiamo un profilo di rischio decisamente buono e un’ottima sostenibilità del debito. È stato espresso un giudizio forte sia sulla robustezza delle entrate che sulla regolazione della spesa pubblica. Anche il rating di breve termine STR è ai massimi: F1 è il livello più alto della scala.

Il rating di sostenibilità a lungo termine LTR, invece, è quello più utilizzato ma ha un vincolo: il rating della Provincia non può essere più di 2 gradini sopra quello dell’Italia. Per questo motivo, dato che il rating nazionale è BBB, il nostro non può essere più alto di A-, e così è infatti.

Il miglioramento dello scorso dicembre da BBB+ ad A- è quindi conseguenza della crescita da BBB- a BBB del rating italiano. Eravamo scesi di uno scalino nel maggio 2020 in seguito alla crisi dovuta alla pandemia (sempre a causa del declassamento dell’Italia), ora siamo ritornati nel gruppo dei rating “A”, riavvicinandoci a quello che sarebbe il nostro rating, cioè aaa.

Growth oppure Value? È una classificazione ancora attuale?

Il mondo degli investimenti azionari si è sempre diviso tra i titoli value e quelli growth, che possiamo così definire:

- Growth: azienda che cresce ad un ritmo decisamente superiore alla media del mercato. Molto difficilmente paga dividendi perché reinveste la liquidità per alimentare ulteriormente la crescita. Spesso ha i bilanci in perdita.

- Value: azienda che ha una crescita stabile, genera liquidità in eccesso dall’attività ordinaria e paga dividendi (anche cospicui) agli investitori. Talvolta è sottovalutata in borsa rispetto al valore dei suoi attivi.

Internet, digitalizzazione, robotica, intelligenza artificiale, sono stati tra i trend degli ultimi 10 anni che hanno favorito e spinto molto le azioni growth in borsa, facendole sovraperformare significativamente rispetto alle azioni value. Non da ultima la pandemia, che con lo smart working e la crescita esponenziale dell’e-commerce ha dato ulteriore linfa alla crescita dei titoli tecnologici.

Il mondo dell’energia tradizionale e il settore finanziario invece, settori value per definizione, hanno sofferto la riduzione delle attività economiche tradizionali.

Questo trend è ben chiaro nel grafico qui riportato, le cui 2 linee rappresentano la serie storica del rapporto tra valore in borsa e utili degli indici delle aziende growth e value. In sostanza, ci dicono che le aziende growth oggi valgono in borsa circa 38 volte gli utili che hanno realizzato negli ultimi 12 mesi, mentre le value sono pagate poco oltre le 16 volte gli utili.

Inoltre, la distanza tra queste due linee non è mai stata così ampia nella storia, nemmeno durante la bolla di internet del 2000.

In prospettiva però, la distinzione come l’abbiamo conosciuta fino ad ora tra growth e value non sarà così netta. I big della tecnologia, come Apple, Google, Microsoft, potranno essere in futuro considerati ancora come titoli growth? Microsoft ad esempio, in borsa vale 2.500 miliardi di dollari, nel 2020 ha registrato ricavi per 143 miliardi di dollari, utili per 44 miliardi e aveva in cassa 136 miliardi. Oggi ha un rapporto prezzo/utili di 37,4, quindi in linea con l’indice delle aziende growth. Però distribuisce costantemente dividendi e la potremmo associare più alla definizione di value che a quella di growth. Come la classificheremo nei nostri portafogli?