Dalla dipendenza alla consulenza

L’applicazione della normativa MIFID in fase di proposta di prodotti finanziari e assicurativi

Concludiamo questa serie di articoli dedicati all’approfondimento del tema legato all’investimento dei risparmi da parte delle famiglie italiane, con particolare riferimento all’auspicato cambiamento che le stesse devono fare per allinearsi alla media europea. Infatti, come ho scritto più volte, gli italiani sono tra gli ultimi posti della classifica europea che misura la conoscenza degli strumenti finanziari ed il loro funzionamento.

Negli ultimi anni, le particolari condizioni di mercato hanno accentuato le difficoltà per il risparmiatore medio italiano, che purtroppo non sempre ha avuto la possibilità di contare su una vera consulenza che gli permettesse la riduzione del suo approccio emotivo, motivato nella maggior parte dei casi da una scarsa cultura finanziaria. Del resto, l’enfasi commerciale e il conflitto d’interessi degli operatori in passato hanno prevalso rispetto all’obiettivo di far crescere la consapevolezza del risparmiatore nelle scelte d’investimento. Il “mondo finanziario” si è trovato a dover gestire una notevole massa di risparmi (1.775 miliardi di euro di depositi bancari privati secondo i dati dell’ABI a maggio 2021) pagando lo scotto degli anni passati dove non si è costruita una relazione basata su trasparenza, efficienza, condivisione di obiettivi, ma un rapporto, in particolare nel settore bancario, basato sulla dipendenza del cliente spesso ignaro o perlomeno scarsamente coinvolto nelle operazioni che di volta in volta è andato a sottoscrivere.

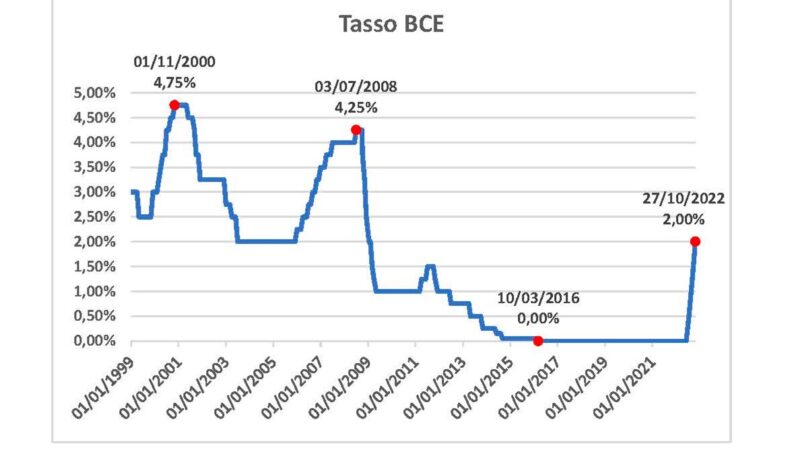

La frase “fai ti, basta che non sia a rìscio el capital”, è una frase ricorrente che sintetizza un metodo di lavoro che prevede una delega eccessiva all’operatore. Quest’ultimo, quando poteva contare su tassi di mercato interessanti (titoli di stato e obbligazioni bancarie) riusciva a dare delle risposte soddisfacenti, ora invece con i rendimenti ai minimi storici, la relazione con il cliente/risparmiatore diventa difficile. Di conseguenza la soluzione che molti risparmiatori hanno trovato è stata quella di lasciare i propri risparmi sul conto corrente pensando di risolvere in questo modo il problema. “Non guadagno, ma non rischio!”. Per certi versi piuttosto che fare cose senza avere la tranquillità è meglio stare fermi. Ma ora i mercati stanno nuovamente cambiando. I rincari delle materie prime e dell’energia, hanno spinto sia in Europa che negli USA la crescita dell’inflazione a livelli non più visti da decenni. Tutto ciò porterà nel corso del 2022 ad un conseguente aumento dei tassi d’interesse. Questo aspetto potrebbe pesare notevolmente sul prezzo dei titoli obbligazionari già emessi, perché a fronte di un aumento dei tassi d’interesse, come abbiamo spiegato nel mese scorso nella pagina “pillole di economia e finanza”, i titoli obbligazionari potrebbero accusare notevoli cali in conto capitale. Proprio per questo motivo ora va fatta molta attenzione a dove si investe.

La normativa MIFID su questo tema obbliga chi propone un investimento finanziario a:

- dare precise spiegazioni sulle caratteristiche dello strumento proposto prima di ogni sottoscrizione;

- descrivere ed illustrare all’investitore il perché si è deciso di proporre quello strumento finanziario;

- confrontare detto strumento proposto con altri strumenti similari, al fine di individuare le caratteristiche di ogni strumento e la quantificazione dei rispettivi costi previsti;

- verificare se il prodotto finanziario proposto è il più adatto al raggiungimento degli obiettivi del cliente.

Va ricordato che i punti sopra riportati devono essere osservati anche quando si va a sostituire un investimento fatto in precedenza. In sostanza il legislatore obbliga gli operatori ad assumere un atteggiamento responsabile già nella fase importante della proposta di un investimento finanziario, in quanto proprio in quel momento si devono selezionare le operazioni che meglio soddisfano la combinazione tra le esigenze del cliente e l’efficienza dello strumento proposto. Purtroppo, nella prassi giornaliera le cose non funzionano sempre così, per questo motivo la consulenza delle strutture indipendenti è sempre più richiesta dai risparmiatori, perché alla base c’è un operatore che, non dovendo propendere per i prodotti della casa, seleziona lo strumento più efficiente. Il mio consiglio è comunque quello di chiedere sempre chiarimenti ogni volta che si effettua un’operazione finanziaria, in quanto è prevista dal regolamento e costituisce la base di un rapporto trasparente e condiviso.

Altro aspetto è quello di confrontare le diverse proposte che i vari istituti fanno, individuando le differenze e chiedendo la motivazione che ha portato l’operatore a fare quella proposta. Ultimo aspetto e non per importanza, è dato dall’individuazione della remunerazione dell’operatore e dell’istituto di riferimento. Ogni operazione prevede un trattamento economico e quindi è fondamentale capire come viene remunerato chi vi consiglia l’operazione. Non è un problema legato al trattamento economico del singolo operatore, cioè se è remunerato a reddito fisso o variabile, ma è necessario capire come vengono applicate le commissioni relative all’operazione proposta. Cioè, si deve avere chiaro se il costo dello strumento proposto è direttamente proporzionale alla remunerazione dell’istituto proponente, oppure se detti costi che state sostenendo, non sono direttamente collegati con i proventi che vanno a favore dell’istituto proponente. La logica è quella di evitare di fare delle operazioni che prevedono l’investimento in prodotti finanziari e assicurativi che meglio remunerano il proponente, ma non sono i migliori disponibili.