Guerra, inflazione, stagflazione, recessione

Si stava iniziando a riprendere fiato dopo la crisi pandemica e subito siamo tornati in una nuova crisi. Anzi, siamo di fronte a molteplici complicazioni che vanno ben oltre la guerra che già da sola è un problema.

Infatti, oltre allo scontro tra Russia e Ucraina, ci sono altri fattori strutturali che condizioneranno l’economia mondiale e i mercati nei prossimi mesi. Mi riferisco al rischio di uno shock inflattivo che si trasformi da momentaneo a permanente e se l’inflazione dura a lungo sarà obbligatoriamente trasferita su stipendi e salari, incrementando i costi per le aziende e creando una sequenza che si autoalimenta. Al riguardo si notano i primi segnali di calo dei consumi, il che significa che le famiglie iniziano a essere in difficoltà e stanno riducendo i consumi: in parte perché preoccupati del costo della bolletta energetica ed in parte perché quando si intravvedono delle “turbolenze” la tendenza è di risparmiare e consumare di meno.

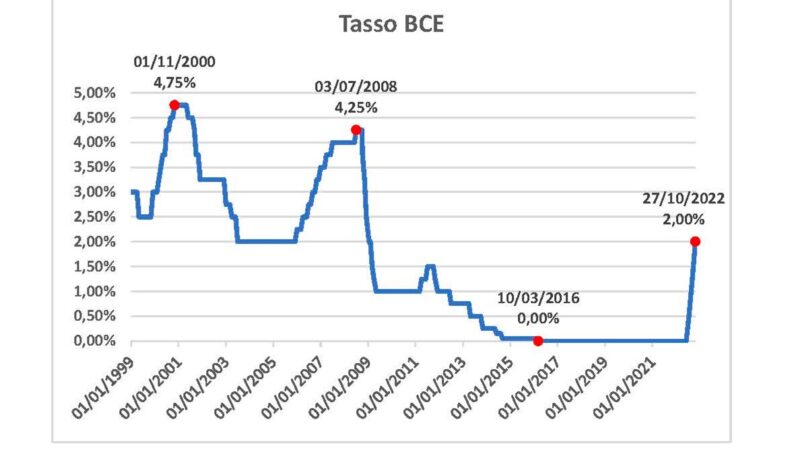

Ma non finisce qui, perché dopo decenni di tassi d’interesse in calo fino a raggiungere un rendimento negativo con conseguenti benefici per le aziende ed i privati con mutui in essere (anche se in parte il beneficio per i nostri valligiani è stato purtroppo eroso dal tasso minimo applicato in prevalenza dagli istituti locali), ora siamo in una fase diversa dove i tassi sono cresciuti e cresceranno ancora. Aumenti che, come la benzina, sono veloci nell’adeguarsi nella fase di rialzo, mentre molto lenti nella fase di calo.

Del resto, gli ottimi dati di bilancio pubblicizzati in questi giorni dagli istituti di credito relativamente 2021 sono la dimostrazione che le banche hanno incrementato i loro guadagni a discapito di un aumento dei costi per i clienti/soci, in un periodo che non è stato facile per molti settori economici, esclusa l’edilizia che ha beneficiato della “embriagada” dei bonus.

L’effetto di un aumento dei tassi d’interesse dal lato investimenti nel settore obbligazionario è stato ben approfondito nei mesi scorsi dal nostro giornale, grazie al contributo della rubrica “pillole di economia”. Oggi il BPT decennale rende il 2,5%, rispetto ad un rendimento di poco superiore allo zero solo qualche mese fa. Idem per il bund tedesco che è passato da un tasso negativo su scadenze a dieci anni e oltre, ad un rendimento che oggi supera 1% a dieci anni. Non parliamo dei titoli High Yield (chiamati anche titoli spazzatura) che erano arrivati a rendimenti del 3% ed ora sono tra il 7 e 10%. Questo movimento al rialzo dei tassi di interesse può sembrare positivo, ma in realtà costituisce una notevole perdita in conto capitale per chi ha investito in titoli a medio e lungo termine oppure in titoli a basso rating. Purtroppo, chi in questi mesi non ha potuto contare su una gestione attenta dei propri risparmi, si trova con notevoli perdite in conto capitale, perdite che non è detto si possano riassorbire nel breve tempo.

È quindi importante verificare costantemente la propria situazione, chiedere dei chiarimenti al vostro referente relativamente alle scelte fatte negli ultimi mesi e su quelle che intende fare in futuro considerata la complessa situazione attuale.

Se non siete soddisfatti delle spiegazioni, rivolgetevi ad un altro operatore per confrontare eventuali punti di vista perché in questa fase è fondamentale sapere come siete posizionati. Ricordiamoci che per la gestione del denaro si pagano delle commissioni di gestione e di consulenza e quindi ogni istituto ha il compito di seguire adeguatamente il cliente e renderlo consapevole dello stato dei propri investimenti.

Altro aspetto importante che potrebbe influenzare a breve l’economia mondiale è il lockdown cinese.

La rigidità delle misure anti COVID applicate in Cina in queste ultime settimane potrebbe portare a delle implicazioni nelle forniture con un blocco significativo delle catene produttive globali. Per capire come il sistema economico sia strettamente connesso e collegato, basta considerare quanto sta accadendo nel settore dei trasporti navali che oggi ha il 20% delle navi-container (dedicate al trasporto dei prodotti dalla Cina verso il resto del mondo) ferme nei porti per effetto di ritardi nelle operazioni di carico o scarico. Questo dato era mediamente pari al 10%, quindi si stima che sono ben 180 le navi non utilizzate che a loro volta trasporterebbero ben 9.900.000 container.

Infine c’è il tema recessione o stagflazione. Il primo è quando l’economia per tre trimestri consecutivi cala invece di crescere. Il secondo è una combinazione molto pericolosa, data dalla presenza di alta inflazione ed allo stesso tempo di una recessione. Gli analisti ritengono che sia oggi prematuro prevedere se nel corso del 2022 si andrà in recessione, di certo aumentano le probabilità di questi scenari se la guerra e l’inflazione continueranno a lungo.

Quindi grande attenzione ai propri investimenti perché oltre ai rischi ci potrebbero essere anche interessanti opportunità d’investimento.

Ora ancor di più si consiglia di effettuare un’attenta analisi degli investimenti in essere e di interfacciarsi costantemente con il proprio referente, affinché quest’ultimo dia informazioni puntuali sulle scelte fatte e su quelle pianificate. Oggi più che mai è fondamentale seguire passo per passo l’evoluzione per non trovarsi brutte sorprese. Teniamo presente che le strutture delegate alla gestione dei risparmi trattengono costantemente delle commissioni per svolgere la loro attività e quindi hanno il dovere di fornire ai clienti informazioni puntuali e una efficace informativa che non si limita al saldo del conto.