Conosci il KIID?

La banca è obbligata a consegnartelo prima di investire, chiediglielo!

L’evoluzione della normativa in ambito finanziario è finalizzata a rendere sempre più consapevoli i risparmiatori nelle scelte di investimento. Spesso, però, la burocrazia aggiunge pagine su pagine ai documenti informativi, che sistematicamente non vengono letti.

In un caso, invece, è stato creato un documento semplice e chiaro, di un solo foglio fronte e retro e con uno standard ben definito. Si tratta del KIID, acronimo inglese che significa Informazioni chiave per gli investitori. Dal 2011 è obbligatorio consegnarlo ai clienti prima di investire nei fondi. Le banche e i consulenti finanziari che lo consegnano ai clienti sono però davvero poche, purtroppo.

Vediamo assieme perché è un documento importante e perché il cliente deve sempre chiedere alla banca che gli venga consegnato prima di fare un investimento.

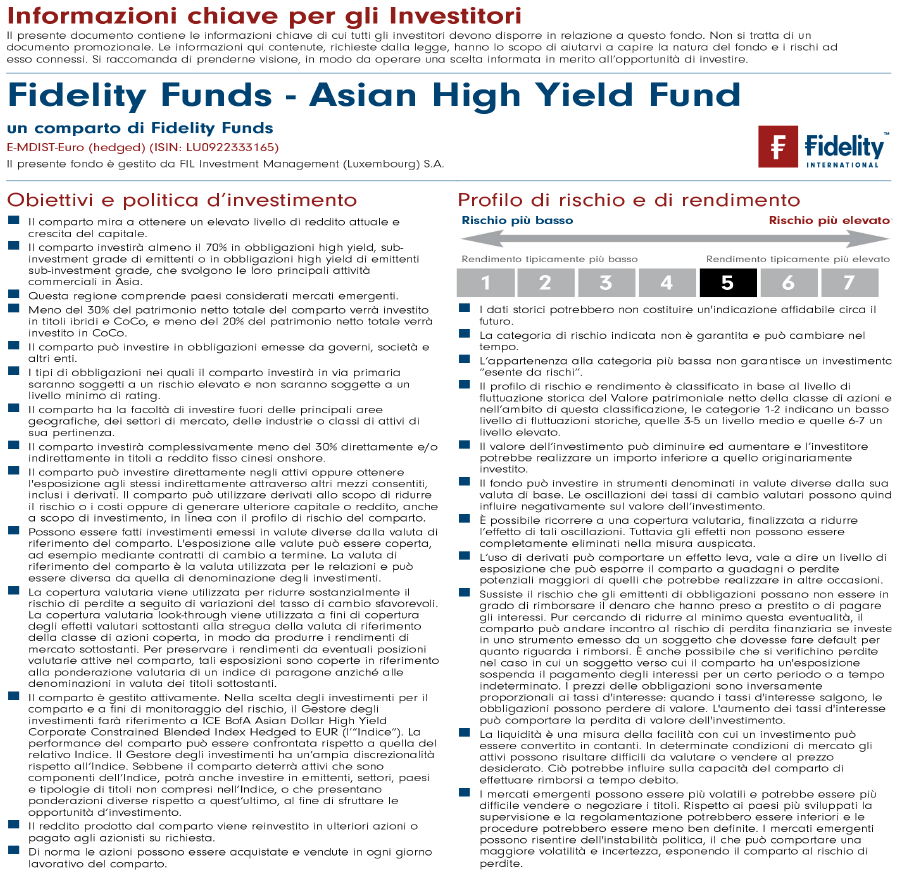

Come dicevo, è un documento di sole due pagine, che si compone di 6 parti. In questo articolo analizzerò la prima facciata, il prossimo mese vedremo cosa contiene il retro del foglio. Come esempio è stato scelto un fondo che è spesso presente nei portafogli dei nostri valligiani, è un fondo obbligazionario che viene percepito come “sicuro e che rende bene”, gestito da una società di gestione internazionale.

Sezioni del KIID:

- Nome del fondo, classe e ISIN Qui si trovano la denominazione del fondo e l’ISIN, il codice univoco di ogni strumento finanziario. Cercando questo codice su Google trovate le informazioni sul fondo. Spesso i fondi hanno classi diverse, che si differenziano ad esempio per il costo, gli importi minimi sottoscrivibili, se pagano dividendi o meno, se applicano penali in caso di vendita. Chiedi le caratteristiche della classe che ti viene proposta!

- Obiettivi e politica d’investimento Questo paragrafo contiene le linee guida e i limiti che il gestore del fondo deve rispettare nelle scelte di investimento. Quindi sono indicate le % massime di titoli azionari e obbligazionari, il grado di rischio dei titoli, le aree geografiche, i limiti all’utilizzo di derivati, la copertura delle valute estere. Se guardiamo il fondo dell’esempio, troviamo che “mira a ottenere un elevato livello di reddito attuale e crescita del capitale” e “I tipi di obbligazioni nei quali il comparto investirà in via primaria saranno soggetti a un rischio elevato e non saranno soggette a un livello minimo di rating”. Quindi è sì un fondo obbligazionario, ma il gestore investirà in titoli ad alto rischio di stati e aziende asiatiche.

- Profilo di rischio e di rendimento In questa terza sezione è riportato l’indicatore di rischio del fondo. Va premesso che il profilo è calcolato sulla base dei dati storici, quindi non è una garanzia per il futuro. È però un indicatore di quanto il valore dell’investimento ha avuto oscillazioni negli ultimi anni. Il parametro va da 1 a 7. I fondi con profilo 1 hanno un rischio basso e rendimento atteso basso, quelli con profilo 7 hanno rischio e rendimento atteso alti.

Alcune considerazioni:

- Nei mercati finanziari, più alto è il rendimento che vuoi ottenere, più alti sono i rischi che devi prendere.

- Avere un grado di rischio basso non significa non avere rischi.

- In questo caso il profilo è 5, quindi medio-alto! Obbligazionario non è sinonimo di capitale garantito. Se la banca ve lo propone come investimento con poco rischio, non è vero!

- Il grado di rischio cambia con il tempo: deve essere continuamente monitorato da chi ti propone l’investimento.

- Le obbligazioni dei mercati emergenti sono generalmente più rischiose di quelle dei mercati occidentali.

- “Non mettere tutte le uova nello stesso paniere” è una regola che si applica anche negli investimenti, la diversificazione è fondamentale.

Il mio consiglio a tutti i lettori è quello di chiedere sempre una copia del KIID, cartacea o via email, prima di investire nei fondi. Così potete valutare assieme al vostro consulente finanziario o referente bancario quanto rischio assumere, consapevolmente!